河北港口集團(tuán)秦皇島海運煤炭交易市場發(fā)布——2023年9月20日至2023年9月26日,環(huán)渤海動力煤價格指數(shù)報收于724元/噸,環(huán)比持平。

長城網(wǎng)·冀云客戶端訊(通訊員 齊波)河北港口集團(tuán)秦皇島海運煤炭交易市場發(fā)布——2023年9月20日至2023年9月26日,環(huán)渤海動力煤價格指數(shù)報收于724元/噸,環(huán)比持平。

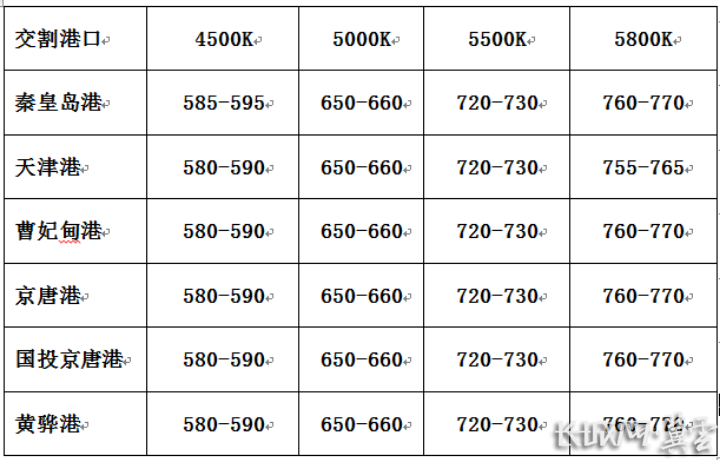

從環(huán)渤海六個港口交易價格的采集情況看,本期共采集樣本單位79家,樣本數(shù)量為296條。5500K熱值(硫分:0.6%-1%)的現(xiàn)貨綜合價格為954元/噸,長協(xié)綜合價格為699元/噸,現(xiàn)貨與長協(xié)的計算比例為1:9。從計算結(jié)果看,本報告期,24個規(guī)格品價格全部持平。

分析認(rèn)為,市場節(jié)前階段性采購基本告一段落,本周供需整體再次轉(zhuǎn)弱,環(huán)渤海港口貨源有所修復(fù),市場交易相對平穩(wěn)溫和,本期環(huán)渤海動力煤綜合價格持平運行。

一、主產(chǎn)區(qū)節(jié)前觀望氛圍濃厚。主產(chǎn)區(qū)市場節(jié)前觀望氛圍濃厚,煤價呈區(qū)域性分化,部分前期上漲過快煤礦為回籠客戶,已開始不同程度的向下調(diào)整價格,本周產(chǎn)地市場整體交易表現(xiàn)相對清冷。但受安全檢查仍在持續(xù)進(jìn)行,后續(xù)供給依舊存在較大不確定性,部分煤礦對于節(jié)后煤價持樂觀預(yù)期。加之發(fā)運到港價格倒掛持續(xù)存在,港口集港貨源受到限制,主產(chǎn)區(qū)的看漲預(yù)期對港口市場煤價形成支撐。

二、下游需求持續(xù)性不足。進(jìn)入9月中旬,居民耗電用煤逐漸轉(zhuǎn)換為淡季模式,疊加水電進(jìn)入發(fā)力期,三峽水庫出庫量超去年同期近2倍,部分區(qū)域電廠負(fù)荷僅為50%左右,在長協(xié)和進(jìn)口的雙向保障下,電力終端北上市場采購積極性不足;而非電終端補庫缺乏持久性,本周期內(nèi)基本完成補庫進(jìn)程。環(huán)渤海港口各碼頭均出現(xiàn)不同程度空泊,終端整體需求可持續(xù)不足,對港口價格形成實質(zhì)性的打壓。

三、重點物流通道檢修對價格形成底部支撐。環(huán)渤海港口主要煤運通道大秦線確定于10月4日-25日,每天進(jìn)行3小時的天窗檢修,大秦線檢修期間港口貨源可預(yù)見的出現(xiàn)減少,截至9月27日環(huán)渤海港口(秦唐滄)庫存僅為2200萬噸左右,較去年同期下降近7%。港口貨源結(jié)構(gòu)性失衡或放大大秦線檢修對于市場的影響,港口環(huán)節(jié)優(yōu)質(zhì)貨源市場銷售價格底部支撐較強(qiáng)。

綜合來看,供需雙方對十月份市場存在一定分歧,價格在當(dāng)前水平出現(xiàn)僵持,而市場穩(wěn)定性較弱,后續(xù)消息面信息將會對市場產(chǎn)生方向性影響。

沿海航運市場方面,秦皇島海運煤炭交易市場發(fā)布的海運煤炭運價指數(shù)(OCFI)顯示,本報告期(2023年9月20日至2023年9月26日),海運煤炭運價震蕩運行。截至2023年9月26日,運價指數(shù)收于625.93點,與9月19日相比上行23.81點,漲幅為3.95%。

具體到部分主要船型和航線,2023年9月26日與2023年9月19日相比,秦皇島至廣州航線5-6萬噸船舶的煤炭平均運價報30.1元/噸,環(huán)比上行1.1元/噸;秦皇島至上海航線4-5萬噸船舶的煤炭平均運價報18.4元/噸,環(huán)比上行1.1元/噸;秦皇島至江陰航線4-5萬噸船舶的煤炭平均運價報20.3元/噸,環(huán)比上行1.0元/噸。