長城網·冀云客戶端訊(通訊員 齊夏)河北港口集團秦皇島海運煤炭交易市場發布——2023年11月1日至2023年11月7日,環渤海動力煤價格指數報收于733元/噸,環比持平。

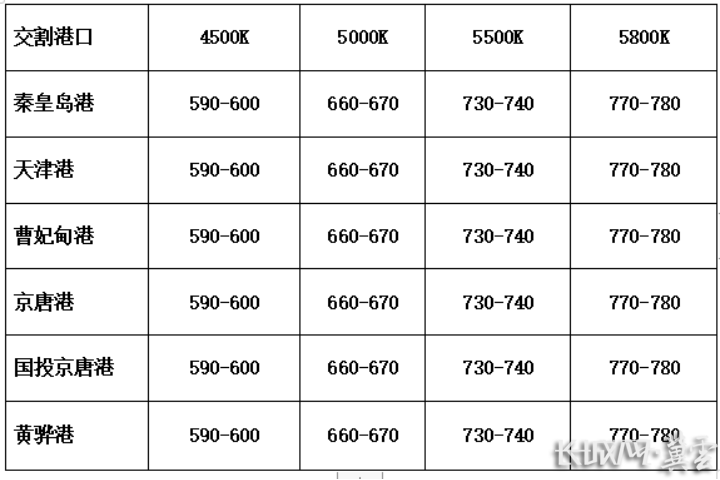

從環渤海六個港口交易價格的采集情況看,本期共采集樣本單位69家,樣本數量為276條。5500K熱值(硫分:0.6%-1%)的現貨綜合價格為918元/噸,長協綜合價格為713元/噸,現貨與長協的計算比例為1:9。從計算結果看,本報告期,24個規格品價格全部持平。

分析認為,沿海煤炭市場需求端釋放持續不及預期,非電行業耗能需求減弱,冬儲煤行情逐步落空,疊加多環節高庫存壓制以及部分港區疏港措施下,市場信心明顯受挫,本周期港口市場煤價跌幅較大。但主要受到11月中長協價格上漲影響,沿海煤價中樞整體平穩,本期環渤海動力煤綜合價格指數止跌回穩。

一、多地氣溫明顯下降,提振電煤消費預期。當前工業用電基礎支撐仍顯不足,市場普遍關注氣溫下降對居民端用電需求的提振程度。隨著近期全國多地明顯降溫,傳統迎峰度冬旺季效應開始顯現,同時由于全國汛期基本結束,水電退出速度加快,火電托底保供作用有所增強,下游電廠日耗進入季節性升高階段,市場對于旺季行情仍存期待。

二、市場供需結構寬松,對煤價壓制效應依舊偏強。隨著本輪港口市場煤價持續探底,前期高成本貨盤在出貨虧損的情況下多暫緩報盤,疊加港口后市走勢不明朗以及集港發運成本倒掛的情況下,市場貨源到港發運相對謹慎,可流通貨源階段性減少,支撐煤價出現止跌趨穩跡象。但在中下游環節維持高庫存以及政策性保供主基調下,煤炭市場供需形勢仍表現寬松,同時需求端采購提升緩慢,對市場基礎性支撐明顯不足,“買方市場”格局依舊明顯。

整體來看,雖然迎峰度冬旺季需求存在改善預期,且在階段性利好情緒升溫的支撐下,沿海煤炭市場呈現出止跌走勢,但考慮到政策保供優先性以及產業鏈整體高庫存,在需求端持續低迷的負反饋效應下,沿海市場煤價反彈驅動明顯不足。

沿海航運市場方面,秦皇島海運煤炭交易市場發布的海運煤炭運價指數(OCFI)顯示,本報告期(2023年11月1日至2023年11月7日),海運煤炭運價小幅上行。截至2023年11月7日,運價指數報收于639.99點,與10月31日相比上行59.32點,漲幅為10.22%。

具體到部分主要船型和航線,2023年11月7日與2023年10月31日相比,秦皇島至廣州航線5-6萬噸船舶的煤炭平均運價報30.9元/噸,環比上行1.9元/噸;秦皇島至上海航線4-5萬噸船舶的煤炭平均運價報21.3元/噸,環比上行4.9元/噸;秦皇島至江陰航線4-5萬噸船舶的煤炭平均運價報23.4元/噸,環比上行4.8元/噸。